Czym jest tokenizacja aktywów w blockchainie? Kompletny przewodnik

Tokenizacja aktywów jest jednym z najczęściej omawianych trendów we współczesnym świecie finansów, technologii blockchain oraz szeroko pojętej gospodarki cyfrowej. Obiecuje ona zmianę sposobu, w jaki postrzegamy własność, dostęp do kapitału, inwestowanie oraz zarządzanie aktywami. Mówiąc prościej, tokenizacja umożliwia przekształcenie niemal każdego aktywa – od mieszkania w centrum miasta, przez baryłkę ropy, aż po katalog muzyczny – w cyfrowy token w blockchainie, którym można łatwo posiadać, dzielić się, handlować i wykorzystywać go jako zabezpieczenie.

W tym przewodniku wyjaśnimy, czym jest tokenizacja, jak działa na poziomie technicznym i prawnym, jakie typy aktywów najczęściej się tokenizuje, jakie są kluczowe korzyści i zagrożenia, a także, dlaczego wielu ekspertów uważa, że tokenizacja stanie się nowym standardem na globalnych rynkach kapitałowych.

1. Podstawowa definicja tokenizacji aktywów

Tokenizacja aktywów to proces tworzenia cyfrowego tokena w blockchainie, który reprezentuje rzeczywisty lub cyfrowy aktyw (lub prawa do niego). Taki token pełni rolę cyfrowego certyfikatu, który potwierdza:

- własność aktywa w całości lub w części;

- prawo do udziału w dochodzie generowanym przez aktywo (np. czynsz, tantiemy);

- prawo dostępu do określonych produktów lub usług;

- inne prawa ekonomiczne lub prawne powiązane z danym aktywem.

W praktyce oznacza to, że możemy wziąć na przykład dom o wartości 500 000 USD i podzielić go na 500 000 tokenów, z których każdy odpowiada 1 USD wartości aktywa. Inwestor, który kupi 5 000 tokenów, posiada 1% domu i ma prawo do odpowiedniej części dochodu generowanego przez tę nieruchomość.

2. Dlaczego tokenizacja stała się tak istotna?

Tradycyjny system finansowy od dawna boryka się z trzema kluczowymi problemami: ograniczonym dostępem, skomplikowanymi procedurami oraz niską płynnością wielu klas aktywów. Drogie obiekty (nieruchomości, dzieła sztuki, projekty infrastrukturalne) są zazwyczaj dostępne wyłącznie dla dużych inwestorów lub instytucji, a proces ich kupna czy sprzedaży może trwać tygodniami lub miesiącami.

Tokenizacja odpowiada jednocześnie na kilka wyzwań:

- Demokratyzacja dostępu: własność ułamkowa pozwala inwestować niewielkie kwoty w drogie aktywa;

- Globalne rynki: tokenami można handlować na całym świecie, 24/7;

- Przejrzystość: wszystkie transakcje są zapisywane w blockchainie i łatwe do weryfikacji;

- Automatyzacja: smart kontrakty ograniczają rolę pośredników i biurokracji;

- Nowe modele monetyzacji: twórcy, firmy i inwestorzy otrzymują nowe sposoby współpracy.

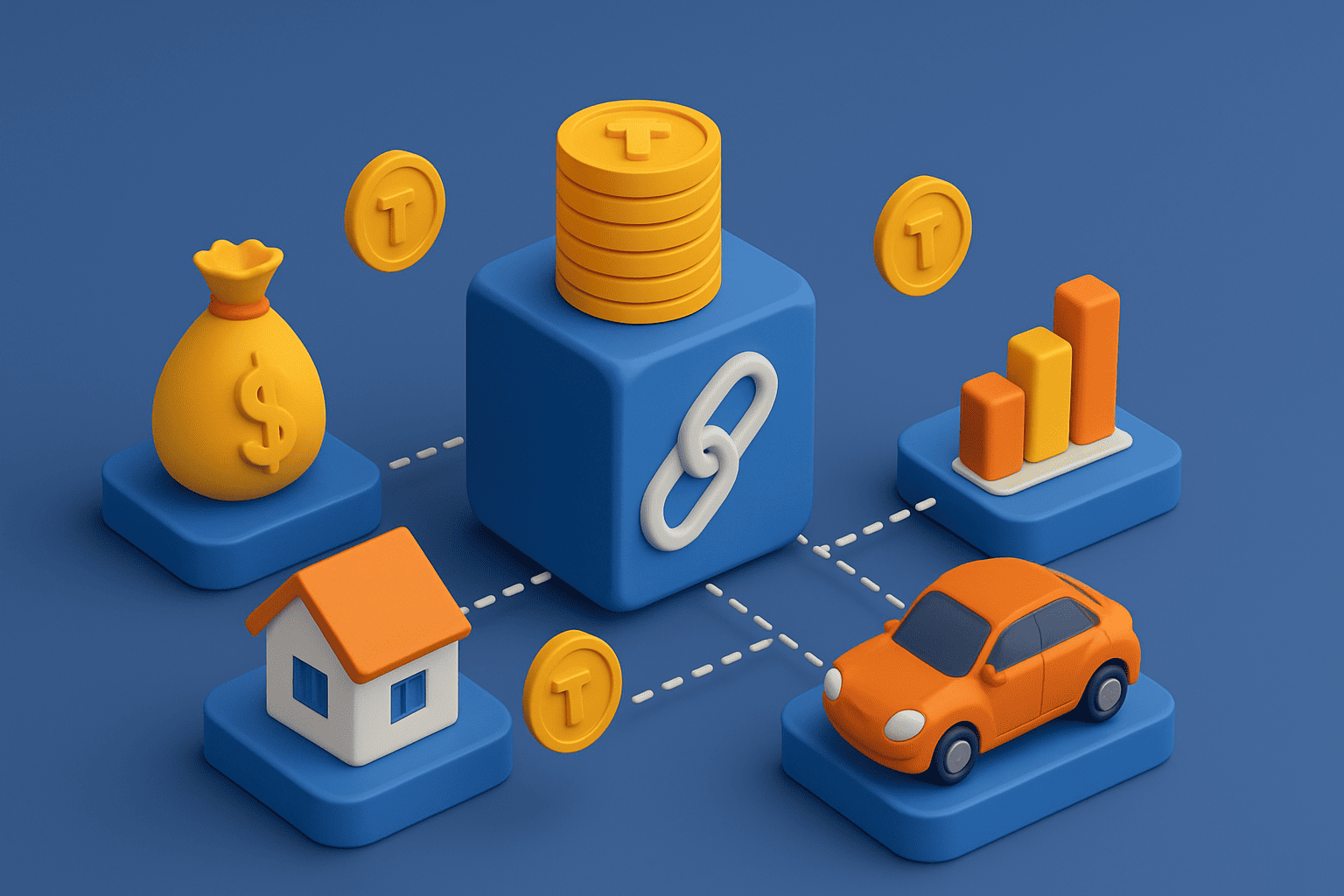

3. Jakie aktywa można tokenizować?

Jedno z głównych pytań osób zaczynających przygodę z tokenizacją brzmi: które aktywa nadają się do tokenizacji? Odpowiedź jest prosta: praktycznie każde, o ile istnieje prawna możliwość ustrukturyzowania praw powiązanych z tokenem.

Poniżej znajduje się tabela podsumowująca główne kategorie aktywów i ich specyfikę.

| Kategoria aktywów | Przykłady | Jak tokenizacja wygląda w praktyce |

|---|---|---|

| Nieruchomości | Mieszkania, biurowce, aparthotele, grunty | Nieruchomość dzielona jest na określoną liczbę tokenów (np. 100 000), z których każdy reprezentuje udział we własności i/lub prawo do części dochodu z najmu. |

| Instrumenty finansowe | Akcje, obligacje, fundusze inwestycyjne, private equity | Tradycyjne papiery wartościowe są emitowane lub odwzorowywane w postaci tokenów, którymi można handlować na platformach blockchain oraz automatyzować wypłatę dywidend. |

| Surowce (commodities) | Złoto, srebro, ropa, gaz, inne zasoby | Każdy token jest powiązany z określoną ilością surowca (np. 1 token = 1 gram złota), przechowywanego w skarbcu i możliwego do wykupienia na określonych zasadach. |

| Aktywa kreatywne i własność intelektualna | Obrazy, muzyka, filmy, patenty, marki | Autor lub właściciel praw emituje tokeny reprezentujące udział w przyszłych tantiemach lub dochodzie z komercyjnego wykorzystania danego dobra. |

| Aktywa cyfrowe | NFT, domeny, przedmioty w grach, kolekcje cyfrowe | Unikalne tokeny (najczęściej w formacie NFT) reprezentują własność cyfrowego dobra, które może istnieć wyłącznie online. |

| Aktywa biznesowe i przyszłe przepływy pieniężne | Udziały w firmie, przyszłe przychody, portfele kredytowe | Tokeny są powiązane z konkretnymi umowami, przepływami pieniężnymi lub udziałami w spółce; inwestor otrzymuje prawo do części zysku lub spłat zadłużenia. |

Jak pokazuje tabela, tokenizacja nie dotyczy jednego, wąskiego rynku, lecz stanowi uniwersalny model reprezentowania wartości, który można zastosować do bardzo różnych klas aktywów.

4. Techniczny mechanizm tokenizacji: co dzieje się „pod maską”

Z punktu widzenia użytkownika końcowego tokenizacja może wyglądać prosto – „klikam przycisk i kupuję tokeny” – ale w tle kryje się rozbudowana infrastruktura techniczna i prawna. Możemy ją podzielić na kilka etapów.

4.1. Przygotowanie prawne i strukturyzacja aktywa

Pierwszym krokiem jest upewnienie się, że aktywo nadaje się do tokenizacji pod względem prawnym. Zwykle obejmuje to:

- przeprowadzenie due diligence praw do własności;

- wycenę aktywa (wartość rynkowa, oczekiwana stopa zwrotu, ryzyka);

- zdefiniowanie, jakie dokładnie prawa będzie reprezentował token (własność, dochód, dostęp, głosowanie itd.);

- stworzenie odpowiedniej struktury prawnej (spółka SPV, trust, fundusz, DAO itp.).

Kluczowe jest, aby dokumentacja prawna jasno określała: token = konkretne prawo lub udział w aktywie. W przeciwnym razie inwestor może otrzymać jedynie „znacznik w blockchainie”, a nie realne roszczenie.

4.2. Tworzenie smart kontraktu

Smart kontrakt to fragment kodu w blockchainie, który opisuje logikę działania tokena:

- całkowitą podaż (np. 1 000 000 tokenów);

- standard tokena (ERC-20, ERC-721, ERC-1155, SPL itd.);

- zasady transferu, zamrażania, wykupu i spalania tokenów;

- mechanizmy dystrybucji dochodu, głosowania, konwersji;

- ograniczenia dla określonych kategorii inwestorów (KYC/AML, jurysdykcje).

Smart kontrakt działa autonomicznie: nikt nie może dowolnie zmienić jego logiki po wdrożeniu do blockchaina (chyba że z góry przewidziano specjalne mechanizmy aktualizacji).

4.3. Emisja tokenów i początkowa dystrybucja

Gdy smart kontrakt jest gotowy, następuje emisja tokenów (minting). Mogą one:

- zostać przydzielone założycielom i wczesnym inwestorom;

- zostać sprzedane na platformie tokenizacyjnej lub giełdzie;

- być wydawane jako nagrody lub bonusy za udział w projekcie.

Na tym etapie ważne jest, aby token miał przejrzysty model ekonomiczny: ile tokenów jest w obiegu, czy planowane są kolejne emisje, jak dzielony jest dochód oraz jakie prawa ma każdy inwestor.

4.4. Obrót wtórny tokenów

Po zakończeniu pierwszej sprzedaży tokeny mogą swobodnie krążyć na rynku wtórnym – na giełdach, platformach P2P lub wyspecjalizowanych marketplace’ach. To właśnie tworzy płynność, której często brakuje tradycyjnym aktywom (np. nieruchomościom lub udziałom w spółkach niepublicznych).

5. Typy tokenów w kontekście tokenizacji aktywów

Nie wszystkie tokeny są takie same. W kontekście tokenizacji aktywów najczęściej mówi się o kilku podstawowych typach, różniących się statusem prawnym i funkcjonalnością.

5.1. Security tokens (tokeny papierów wartościowych)

Są to tokeny, które są traktowane jak papiery wartościowe. Zazwyczaj:

- reprezentują udział kapitałowy w spółce, funduszu, nieruchomości lub innym aktywie;

- mogą dawać prawo do dywidendy lub udziału w zyskach;

- podlegają regulacjom dotyczącym papierów wartościowych (np. wymogom nadzorów finansowych).

W przypadku takich tokenów niezwykle istotne jest spełnienie wymogów regulacyjnych: KYC/AML, kwalifikacja inwestorów, obowiązki sprawozdawcze itd.

5.2. Asset-backed tokens (tokeny zabezpieczone aktywami)

W tym przypadku token jest bezpośrednio powiązany z konkretnym aktywem – np. jedną uncją złota, baryłką ropy czy określoną jednostką towaru. Posiadacz tokena może z reguły:

- utrzymywać token jako cyfrowy odpowiednik aktywa;

- sprzedać token innemu inwestorowi na rynku;

- odkupić (zrealizować) token i otrzymać aktywo fizyczne, zgodnie z zasadami platformy.

5.3. Utility tokens (tokeny użytkowe)

Tokeny użytkowe niekoniecznie reprezentują samo aktywo, ale zapewniają dostęp do produktów, usług lub funkcji w ramach danej ekosystemy. Mogą służyć jako:

- wewnętrzna jednostka rozliczeniowa platformy;

- środek opłacania prowizji i opłat;

- „bilet” do określonej usługi lub klubu członkowskiego;

- narzędzie do udziału w głosowaniach i zarządzaniu projektem (governance).

5.4. Tokeny niewymienialne (NFT)

NFT (Non-Fungible Tokens) wykorzystywane są w przypadku unikalnych aktywów: dzieł sztuki, muzyki, kolekcji cyfrowych, przedmiotów w grach, a także mogą pełnić rolę cyfrowego certyfikatu własności konkretnego dobra w świecie rzeczywistym.

6. Korzyści i ryzyka tokenizacji: dwie strony tego samego medalu

Aby obiektywnie ocenić tokenizację, trzeba rozumieć zarówno jej mocne strony, jak i potencjalne słabości. Poniższa tabela zestawia kluczowe korzyści z głównymi ryzykami i ograniczeniami.

| Aspekt | Korzyści tokenizacji | Potencjalne ryzyka i ograniczenia |

|---|---|---|

| Dostęp do inwestycji | Własność ułamkowa umożliwia inwestowanie niewielkich kwot w aktywa o wysokiej wartości, otwierając rynki dla szerokiego grona inwestorów detalicznych. | Konieczne są jasne zasady ochrony inwestorów detalicznych – w przeciwnym razie rośnie ryzyko błędnego zrozumienia produktu i nierealnych oczekiwań. |

| Płynność | Tokeny można często sprzedać szybciej niż tradycyjne aktywa (np. nieruchomości), co zwiększa elastyczność zarządzania portfelem. | Na wczesnych etapach wiele tokenizowanych aktywów może mieć ograniczony popyt, więc płynność bywa bardziej teoretyczna niż realna. |

| Przejrzystość | Wszystkie transakcje z tokenami są rejestrowane w blockchainie, co wzmacnia zaufanie i ułatwia audyt. | Przejrzystość blockchaina nie gwarantuje automatycznie przejrzystości emitenta: projekt może ukrywać istotne informacje o aktywie lub strukturze prawnej. |

| Automatyzacja | Smart kontrakty mogą automatycznie realizować wypłaty, konwersje i głosowania, ograniczając rolę pośredników i ryzyko błędu ludzkiego. | Błędy w kodzie smart kontraktów i luki bezpieczeństwa mogą prowadzić do utraty środków lub zablokowania aktywów. |

| Regulacje | Coraz więcej jurysdykcji wprowadza ramy prawne dla aktywów cyfrowych, co stopniowo czyni rynek dojrzalszym i bardziej przyjaznym dla inwestorów. | Niepewność regulacyjna nadal jest wysoka; przepisy mogą się zmieniać i wprowadzać nowe ograniczenia lub wymagania wobec emitentów i inwestorów. |

| Złożoność technologiczna | Dla zaawansowanych użytkowników tokenizacja otwiera dostęp do innowacyjnych instrumentów oraz szerokiego ekosystemu DeFi. | Dla początkujących praca z portfelami kryptowalutowymi, kluczami prywatnymi i platformami blockchain może być trudna, co zwiększa ryzyko błędów i utraty dostępu. |

7. Aspekty prawne i regulacyjne

Żadna inicjatywa tokenizacyjna nie może być uznana za kompletną, jeśli istnieje wyłącznie „w blockchainie”, bez odpowiedniego umocowania prawnego. Dla inwestora kluczowe pytanie brzmi: czy token ma realną moc prawną, czy jest jedynie cyfrowym znacznikiem?

W praktyce ważne jest, aby:

- wyraźnie określić w umowach, jakie prawa przyznaje token;

- zrozumieć, czy token jest traktowany jak papier wartościowy, towar, czy inny instrument;

- upewnić się, że emitent spełnia wymogi KYC/AML oraz zasady ochrony inwestorów i sprawozdawczości;

- znać jurysdykcję, w której działa projekt, i lokalne regulacje dotyczące aktywów cyfrowych.

Regulatorzy na całym świecie krok po kroku formalizują rynek aktywów tokenizowanych, ale podejścia mogą znacząco się różnić. Tworzy to zarówno nowe możliwości (licencje, piaskownice regulacyjne), jak i wyzwania.

8. Przykłady praktycznego wykorzystania tokenizacji

Tokenizacja od dawna nie jest już teorią – jest aktywnie stosowana w wielu obszarach:

- Tokenizowane złoto: tokeny zabezpieczone fizycznym złotem przechowywanym w skarbcach pozwalają inwestorom uzyskać ekspozycję na metal bez konieczności samodzielnego jego przechowywania.

- Nieruchomości: inwestorzy kupują udziały w tokenizowanych nieruchomościach mieszkalnych i komercyjnych w różnych krajach, otrzymując proporcjonalny dochód z najmu.

- Tokenizowane fundusze: firmy inwestycyjne emitują tokeny reprezentujące udziały w funduszach private equity lub funduszach nieruchomości, upraszczając dostęp dla szerszego grona inwestorów.

- Tantiemy muzyczne i kreatywne: artyści i producenci sprzedają udziały w przyszłych przychodach w formie tokenów, pozyskując kapitał bezpośrednio od fanów i inwestorów.

- Metawersum i gry: wirtualne działki, przedmioty i postacie istnieją jako tokeny, którymi można zarządzać, handlować i wykorzystywać je w mechanice rozgrywki.

9. Przyszłość tokenizacji: czego można się spodziewać w nadchodzących latach

Wielu ekspertów uważa, że w perspektywie najbliższych 5–15 lat tokenizacja może stać się fundamentalną warstwą nowej infrastruktury finansowej. Oczekuje się, że:

- coraz więcej tradycyjnych instrumentów finansowych (akcji, obligacji, funduszy) będzie emitowanych natywnie jako tokeny;

- nieruchomości w coraz większym stopniu przejdą na model hybrydowy, w którym tokeny będą standardowym narzędziem pozyskiwania kapitału;

- pojawi się więcej regulowanych platform łączących świat blockchain z tradycyjnymi finansami;

- państwa mogą zacząć tokenizować część swoich aktywów lub instrumentów dłużnych;

- dostęp do globalnych możliwości inwestycyjnych stanie się tak powszechny, jak dziś bankowość internetowa.

10. Podsumowanie

Tokenizacja aktywów w blockchainie nie jest tylko modnym hasłem ani chwilową modą. To głęboka zmiana strukturalna, która dotyka samych fundamentów własności, przepływów kapitału, usług finansowych i inwestycji. Łączy ona konstrukcje prawne, technologię blockchain, modele ekonomiczne oraz nowe podejścia do zarządzania aktywami.

Dla inwestorów tokenizacja otwiera dostęp do nowych klas aktywów i umożliwia bardziej elastyczne budowanie portfela. Dla przedsiębiorstw jest to narzędzie pozyskiwania kapitału i zwiększania płynności. Dla rynku jako całości stanowi szansę na stworzenie systemu finansowego bardziej przejrzystego, efektywnego i inkluzywnego.

Dlatego warto już teraz zrozumieć, jak działają aktywa tokenizowane, jakie niosą ze sobą ryzyka i możliwości oraz jaką rolę mogą odegrać w Twojej osobistej lub korporacyjnej strategii finansowej w nadchodzących latach.