Що таке токенізація активів у блокчейні? Повний гід

Токенізація активів — це один із найбільш обговорюваних трендів сучасної фінансової індустрії, блокчейн-технологій та цифрової економіки загалом. Вона обіцяє змінити те, як ми сприймаємо власність, доступ до капіталу, інвестування та управління активами. Якщо спрощено, токенізація дозволяє перетворити будь-який актив — від квартири в центрі міста до бареля нафти чи музичного каталогу — на цифровий токен у блокчейні, яким можна легко володіти, ділитися, продавати та використовувати як забезпечення.

У цьому гіді ми розберемо, що таке токенізація, як вона працює на технічному та юридичному рівнях, які активи найчастіше токенізують, у чому її переваги та ризики, а також чому багато експертів вважають, що токенізація стане новим стандартом для глобальних ринків капіталу.

1. Базове визначення токенізації активів

Токенізація активів — це процес створення цифрового токена в блокчейні, який представляє реальний або цифровий актив (або права на нього). Цей токен виступає цифровим сертифікатом, що підтверджує:

- право власності на актив повністю або частково;

- право на частину доходу, який генерує актив (наприклад, оренда або роялті);

- право доступу до певного продукту чи послуги;

- інші економічні або юридичні права, прив’язані до активу.

На практиці це означає, що ми можемо взяти, скажімо, будинок вартістю 500 000 $, розділити його на 500 000 токенів, де кожен токен відповідає 1 $ вартості цього активу. Інвестор, який купив 5 000 токенів, володіє 1% будинку, а також має право на відповідну частку прибутку, який генерує ця нерухомість.

2. Чому токенізація стала настільки актуальною?

Традиційна фінансова система часто страждає від трьох ключових проблем: обмежений доступ, складні процедури та низька ліквідність для багатьох типів активів. Дорогі об’єкти (нерухомість, мистецтво, інфраструктурні проєкти) зазвичай доступні лише великим інвесторам або інституціям, а сам процес купівлі чи продажу може тривати тижнями або місяцями.

Токенізація відповідає одразу на кілька викликів:

- демократизація доступу: можливість фракційної власності дозволяє інвестувати навіть невеликі суми;

- глобальний ринок: токенами можна торгувати по всьому світу 24/7;

- прозорість: усі транзакції записуються у блокчейні та легко перевіряються;

- автоматизація: смарт-контракти зменшують роль посередників і бюрократії;

- нові моделі монетизації: креатори, бізнеси та інвестори отримують нові способи взаємодії.

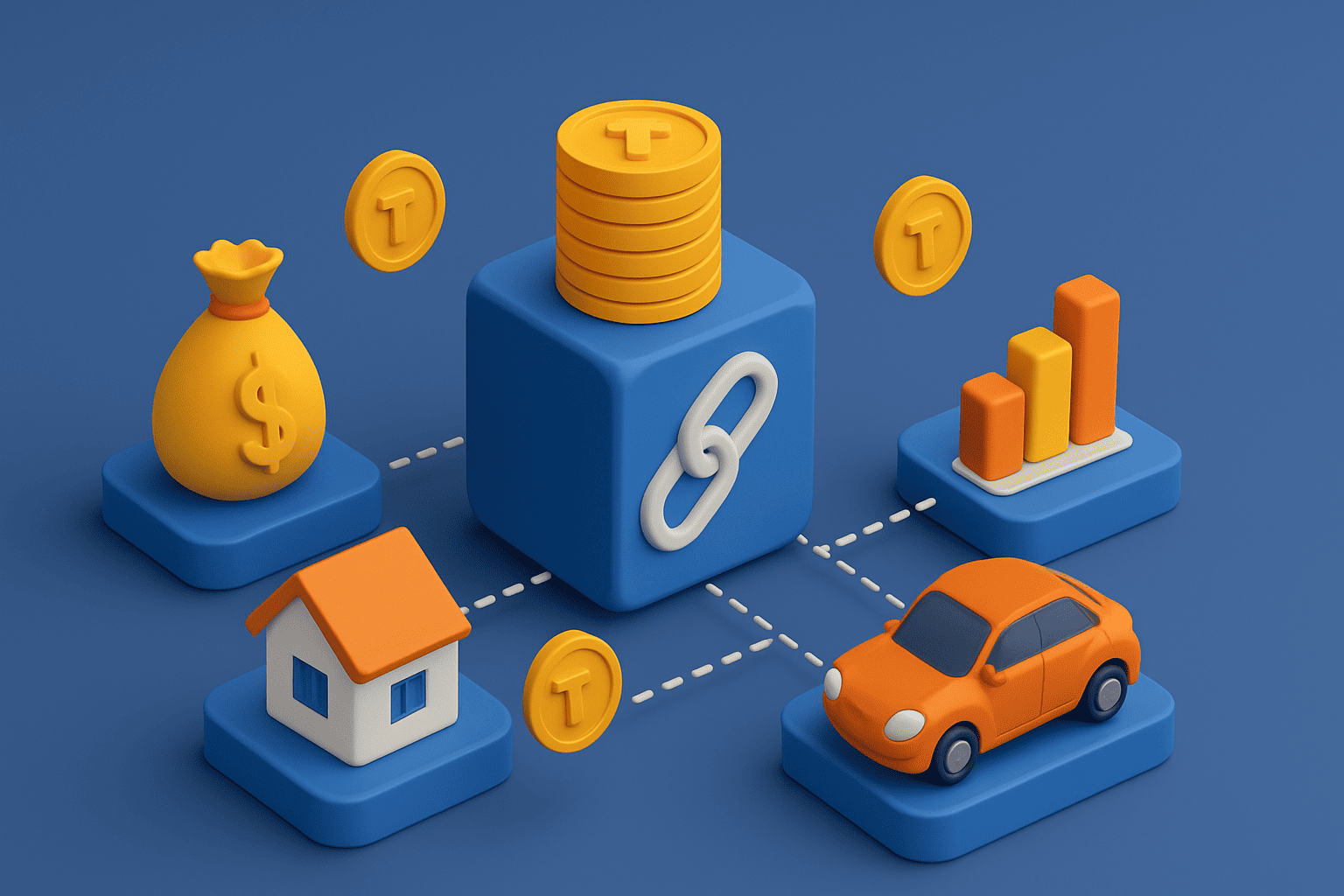

3. Які активи можна токенізувати?

Одне з головних питань, яке виникає в тих, хто лише знайомиться з темою: які саме активи підходять для токенізації? Відповідь: практично будь-які, якщо є юридичний спосіб оформити права, прив’язані до токена.

Нижче наведена узагальнююча таблиця з основними категоріями активів та їх особливостями.

| Категорія активів | Приклади | Як виглядає токенізація на практиці |

|---|---|---|

| Нерухомість | Квартири, офісні будівлі, апарт-готелі, земля | Об’єкт розділяється на певну кількість токенів (наприклад, 100 000), кожен з яких представляє частку у власності та/або праві на орендний дохід. |

| Фінансові інструменти | Акції, облігації, пайові фонди, приватний капітал | Традиційні цінні папери випускаються або дублюються у вигляді токенів, що дозволяє торгувати ними на блокчейн-платформах та автоматизувати виплату дивідендів. |

| Сировина (коммодіті) | Золото, срібло, нафта, газ, інші ресурси | Кожен токен прив’язаний до фіксованої кількості фізичного ресурсу (наприклад, 1 токен = 1 грам золота), який зберігається у сховищі й може бути погашений. |

| Креативні активи та інтелектуальна власність | Картини, музика, фільми, патенти, бренди | Автор або правоутримувач випускає токени, що представляють частку майбутніх роялті або доходу від комерційного використання об’єкта. |

| Цифрові активи | NFT, домени, ігрові предмети, цифрові колекції | Унікальні токени (найчастіше у форматі NFT) відображають право власності на цифровий об’єкт, який може існувати виключно онлайн. |

| Бізнес-активи та майбутні доходи | Частка в бізнесі, майбутні грошові потоки, боргові портфелі | Токени прив’язуються до конкретних договорів, грошових потоків або частки в компанії; інвестор отримує право на частину прибутку чи виплати за борговими зобов’язаннями. |

Як видно з таблиці, токенізація — це не про один конкретний ринок, а про універсальну модель представлення вартості, яку можна застосувати до дуже різних активів.

4. Технічний механізм токенізації: що відбувається «під капотом»

Хоч для кінцевого користувача токенізація може виглядати просто — «натиснув кнопку й купив токени» — за цим стоїть продумана технологічна й юридична інфраструктура. Її можна умовно розбити на кілька етапів.

4.1. Юридична підготовка та структуризація активу

Перший крок — переконатися, що актив юридично придатний для токенізації. Для цього проводяться:

- юридичний аудит права власності;

- оцінка активу (ринкова вартість, прогноз доходу, ризики);

- визначення того, які саме права буде репрезентувати токен (власність, дохід, доступ, голосування тощо);

- створення юридичної структури (SPV-компанія, траст, фонд, DAO та ін.).

Важливо, щоб юридичні документи чітко закріплювали: токен = певне право або частка в активі. Інакше інвестор отримує лише «картинку в блокчейні», а не реальне право.

4.2. Створення смарт-контракту

Смарт-контракт — це програмний код у блокчейні, який описує логіку роботи токена:

- загальну кількість токенів (наприклад, 1 000 000 штук);

- стандарти токенів (ERC-20, ERC-721, ERC-1155, SPL тощо);

- правила передачі, замороження, викупу та знищення токенів;

- механізми виплати доходу, голосування, конвертації;

- обмеження для певних категорій інвесторів (KYC/AML, юрисдикції).

Смарт-контракт працює автономно: ніхто не може просто так змінити його логіку після розгортання в блокчейні (якщо це не передбачено окремими механізмами оновлення).

4.3. Випуск токенів (minting) та їх початковий розподіл

Після того, як смарт-контракт створено, відбувається випуск токенів. Вони можуть:

- розподілятися між засновниками та інвесторами;

- продаватися на токенізованій платформі або біржі;

- видаватися як винагорода чи бонус за участь у проєкті.

На цьому етапі важливо, щоб токен мав зрозумілу економічну модель: скільки токенів в обігу, чи будуть емісії в майбутньому, як розподіляються доходи, які права має кожен інвестор.

4.4. Вторинний обіг токенів

Після первинного розміщення токени можуть вільно обертатися на вторинному ринку — на біржах, P2P-платформах або всередині спеціалізованих маркетплейсів. Це створює ліквідність, якої часто бракує традиційним активам.

5. Види токенів у контексті токенізації активів

Не всі токени однакові. У контексті токенізації найчастіше говорять про кілька основних типів токенів, які відрізняються як за юридичним статусом, так і за функціональністю.

5.1. Security tokens (токени-цінні папери)

Це токени, які юридично прирівнюються до цінних паперів. Вони:

- представляють частку в компанії, фонді, нерухомості або іншому активі;

- можуть давати право на дивіденди або частину прибутку;

- підпадають під регулювання законів про цінні папери (наприклад, у США — SEC).

Для таких токенів важливо суворо дотримуватися регуляторних вимог: KYC/AML, обмеження для певних інвесторів, звітність тощо.

5.2. Asset-backed tokens (токени, забезпечені активами)

У цьому випадку токен напряму забезпечений певним активом — наприклад, унцією золота, барелем нафти або конкретною одиницею продукції. Власник токена, як правило, може:

- утримувати токен як цифровий еквівалент активу;

- продати токен на ринку іншому інвестору;

- погасити токен і отримати фізичний актив (за правилами платформи).

5.3. Utility tokens (токени корисності)

Це токени, які не обов’язково представляють сам актив, але дають доступ до продуктів, послуг або функцій екосистеми. Вони можуть використовуватися:

- як внутрішня валюта платформи;

- для оплати комісій;

- як «квиток» у певний сервіс або клуб;

- для участі в голосуванні чи керуванні проєктом (governance).

5.4. NFT (non-fungible tokens)

Невзаємозамінні токени (NFT) використовуються для унікальних активів: картин, музики, колекційних предметів, ігрових об’єктів, а також можуть застосовуватися для підтвердження права власності на унікальний реальний актив.

6. Переваги та ризики токенізації: дві сторони однієї медалі

Щоб об’єктивно оцінити токенізацію, важливо розуміти не лише її сильні сторони, але й потенційні ризики. Нижче наведена узагальнена таблиця.

| Аспект | Переваги токенізації | Можливі ризики та обмеження |

|---|---|---|

| Доступ до інвестицій | Фракційна власність дає можливість інвестувати в дорогі активи з невеликими сумами, відкриваючи ринок широкому колу користувачів. | Потрібні зрозумілі правила для роздрібних інвесторів, інакше зростає ризик неправильного розуміння продукту й завищених очікувань. |

| Ліквідність | Токени можна продати швидше, ніж традиційний актив (наприклад, нерухомість), що підвищує гнучкість управління портфелем. | На ранніх етапах не всі токенізовані активи мають достатній попит, тому ліквідність може бути умовною. |

| Прозорість | Усі транзакції з токенами записуються у блокчейн, що підвищує довіру та спрощує аудит. | Прозорість блокчейна не завжди означає прозорість емітента: компанія може приховувати важливі деталі про актив або структуру. |

| Автоматизація | Смарт-контракти можуть автоматично виконувати виплати, конвертацію, голосування, зменшуючи роль посередників і людський фактор. | Помилки в коді смарт-контрактів, вразливості або відсутність аудитів можуть призвести до втрати коштів або блокування активів. |

| Регулювання | У багатьох юрисдикціях з’являються спеціальні режими для цифрових активів, що поступово робить ринок більш зрілим і захищеним. | Регуляторна невизначеність усе ще висока, закони можуть змінюватися, вводитися обмеження або нові вимоги до емітентів та інвесторів. |

| Технологічна складність | Для просунутих користувачів токенізація відкриває доступ до інноваційних інструментів та DeFi-екосистеми. | Для новачків робота з криптогаманцями, приватними ключами та блокчейн-платформами може бути складною, що створює ризики помилок і втрати доступу. |

7. Юридичні та регуляторні аспекти

Жодна токенізація не може вважатися повноцінною, якщо вона існує лише «в блокчейні», але не підкріплена юридично. Для інвестора ключове питання: чи має токен реальну юридичну силу, чи це лише «маркер» у цифровій системі.

На практиці важливо:

- чітко зафіксувати у договорах, які права надає токен;

- зрозуміти, чи регулюється токен як цінний папір, товар або щось інше;

- переконатися, що емітент дотримується вимог KYC/AML, правил для інвесторів, звітності;

- зрозуміти, у якій юрисдикції працює проєкт і які там закони про цифрові активи.

Регулятори в різних країнах рухаються в бік формалізації ринку токенізованих активів, але підходи можуть сильно відрізнятися. Це створює як можливості (нові ліцензії, «пісочниці» для інновацій), так і виклики.

8. Реальні приклади застосування токенізації

Токенізація вже перестала бути лише теорією — вона активно використовується в багатьох сценаріях:

- Токенізоване золото: токени, забезпечені фізичним золотом у сховищах, дозволяють інвестувати в метал без потреби зберігати його самостійно.

- Нерухомість: інвестори купують частки у токенізованих житлових та комерційних об’єктах у різних країнах, отримуючи пропорційний дохід від оренди.

- Токенізовані фонди: інвестиційні компанії випускають токени, що представляють частки у фондах приватного капіталу або нерухомості, спрощуючи вхід для інвесторів.

- Музичні та творчі роялті: артисти та продюсери продають частки майбутніх доходів у вигляді токенів, залучаючи капітал від фанів та інвесторів.

- Метавсесвіти та ігри: віртуальна земля, предмети та персонажі існують у формі токенів, якими можна володіти, продавати та використовувати як частину геймплею.

9. Майбутнє токенізації: що нас чекає в найближчі роки

Багато експертів вважають, що токенізація у перспективі 5–15 років може стати фундаментальною основою нової фінансової інфраструктури. Очікується, що:

- все більше традиційних фінансових інструментів (акції, облігації, фонди) будуть випускатися одразу у вигляді токенів;

- нерухомість перейде до гібридної моделі, де токени стануть стандартом для залучення інвестицій;

- з’явиться більше регульованих платформ, що поєднують блокчейн з традиційною фінансовою інфраструктурою;

- держави можуть почати токенізувати частину своїх активів або боргових інструментів;

- доступ до глобальних інвестицій стане таким же звичним, як сьогодні онлайн-банкінг.

10. Висновок

Токенізація активів у блокчейні — це не просто «модне слово» чи тимчасовий тренд. Це глибока структурна зміна, яка торкається базових понять власності, обігу капіталу, фінансових послуг та інвестицій. Вона поєднує юридичні конструкції, блокчейн-технології, економічні моделі та нові підходи до управління активами.

Для інвесторів токенізація відкриває доступ до нових класів активів і дозволяє більш гнучко формувати портфель. Для бізнесу — це інструмент залучення капіталу та підвищення ліквідності. Для ринку загалом — шанс зробити фінансову систему більш прозорою, ефективною й інклюзивною.

Саме тому варто вже сьогодні розбиратися в тому, як працюють токенізовані активи, які ризики та можливості вони несуть, і яку роль вони можуть відіграти у вашій особистій або корпоративній фінансовій стратегії.